【格外教唆】本订阅号中所触及的证券商榷信息,均取自于光大证券已厚爱外发商榷论说,由光大证券国际商榷团队(TMT/浮滥/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体场所下商榷动态的宣传。商榷论说随机效性,任何商榷论说现实仅代表论说外发时特定时点的商榷信息汇总,任何干于商榷论说、商榷不雅点的解读,请关联对口销售或具体商榷员。非光大证券专科投资者客户,请勿订阅、罗致或使用本订阅号中的任何信息。本订阅号难以建设走访权限,若给您变成未便,敬请宽恕。光大证券商榷所不会因关爱、收到或阅读本订阅号推送现实而视关联东说念主员为光大证券的客户。

论说发布信息

论说标题:《汽车业务毛利率亮眼再翻新高,但智高手机业务短期承压——小米集团(1810.HK)2025年二季度功绩点评》

论说发布日历:2025年8月20日

分析师:付天姿,CFA,FRM(执业文凭编号:S0930517040002)

分析师:黄铮(执业文凭编号:S0930524070009)

往期转头【光大国际TMT】金山云(3896.HK)1Q25功绩点评

【光大国际】小米集团(1810.HK)4Q24 功绩前瞻

【光大国际】小米集团(1810.HK)3Q24 功绩前瞻

【光大国际】小米集团(1810.HK)2Q24功绩点评

【光大国际TMT】小米集团(1810.HK)1Q24功绩点评

【光大国际TMT】小米集团(1810.HK)2023年度功绩点评

【光大国际TMT】小米汽车时间发布会点评

【光大国际TMT】小米集团(1810.HK)3Q23功绩前瞻 & 2023年秋季新品发布会点评

【光大国际TMT】小米集团(1810.HK)2Q23功绩点评

【光大国际TMT】小米集团(1810.HK)1Q23功绩点评

【光大国际TMT】小米集团(1810.HK)2022年度功绩点评

【光大国际TMT】小米集团(1810.HK)3Q22功绩点评

【光大国际TMT】小米集团(1810.HK)2Q22功绩点评

【光大国际TMT】小米集团(1810.HK)1Q22功绩点评

【光大国际TMT】小米集团(1810.HK)4Q21功绩点评

【光大国际TMT】小米集团(1810.HK)4Q21及2021年功绩前瞻

【光大国际TMT】小米集团(1810.HK)3Q21功绩点评

【光大国际TMT】小米集团(1810.HK)2Q21功绩点评

【光大国际TMT】小米集团(1810.HK)1Q21功绩点评

【光大国际】小米集团(1810.HK)立项智能汽车业务事件点评——电动车启动第二成长弧线,品牌+渠说念+AIoT生态价值放大

]article_adlist-->重心

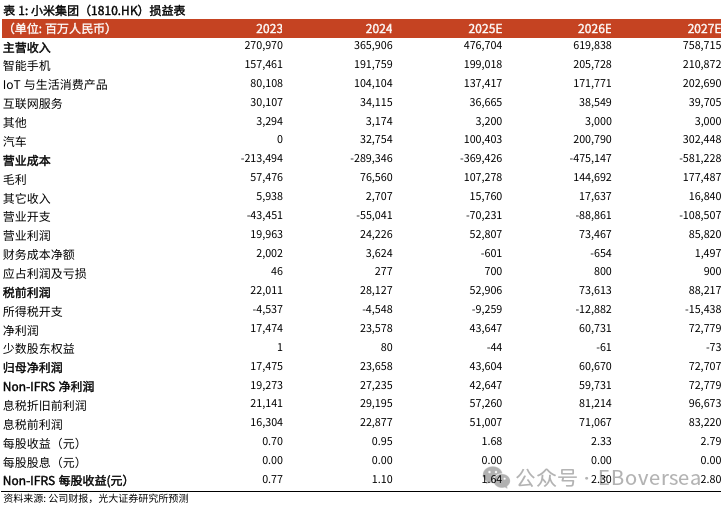

事件:公司发布2Q25功绩, 收尾收入1160亿元,yoy+30.5%/ qoq+4.2%;Non-IFRs净利润108亿元,yoy+75.4%/qoq+1.5%,对应Non-IFRs净利率9.3%,其中电动汽车及AI等翻新业务经营损失收窄至3亿元。

智高手机竞争加重,毛利率有所承压。2Q25小米智高手机业求收尾营收455亿元,yoy-2%/qoq-10%,主要受 ASP 下滑与居品结构调度影响:1) ASP 同比环比双降:2Q25 小米手机 ASP 1073.2 元,yoy-11%/qoq-3%,主要系国际阛阓低ASP机型居品(如REDMI A5 系列)出货占比普及,拉低举座均价。2) 出货量增长有限,非洲市占率普及:2Q25 小米全球手机出货 4240 万台,yoy+0.6%,增速较 1Q25的yoy+3%有所放缓;从出货地区看,2Q25小米手机出货市占 14.7%,保管全球第三,其中东南亚出货市占升至 18.9%(名依次一)、欧洲出货市占23.4%(名依次二)、中东/拉好意思出货市占18.7%/19.6%(名依次二)、非洲出货市占同比普及2.7pct至14.4%。2Q25智高手机毛利率环比下滑0.9pct至11.5%,主要系Q2国内618促销+国际竞争加重+低毛利居品收入占比普及影响。臆想后续,磋商到:1)在全球智高手机需求复苏不足预期配景下,智高手机阛阓竞争强烈进度或将加重;2)上游材料内存(格外是DDR4)价钱上升带动BOM老本上升趋势陆续,咱们觉得2H25智高手机业务毛利率仍濒临压力,其中3Q25或为全年最低点,4Q25作陪新品连合上市,毛利率有望环比回升。

2Q25 IoT收入387亿元再翻新高,互联网业务毛利率有所下滑。2Q25 IoT收入同比增长44.7%至387亿元,其中智能环球电收入yoy+66.2%,空调/雪柜/洗衣机出货超540/79/60万台,同比增速辨别60%/25%/45%以上;毛利率方面主要受到国内618时候公司加大促销力度影响,2Q25IoT业务毛利率环比下滑2.7pct至22.5%;臆想2025全年,咱们觉得作陪环球电居品智能化抓续鼓吹以及海表里线下渠说念推广,IoT业务营收有望收尾30%以上同比增速。2Q25互联网业求收尾收入91亿元, yoy+10.1%/qoq+0.2%,但2Q25互联网业务毛利率同/环比辨别下滑2.9pct/1.5pct至75.4%。

2Q25汽车及AI等翻新业务毛利率26.4%,2027年将开启小米汽车欧洲出海。2Q25智能电动汽车等翻新业务收入213亿元, yoy+234%/qoq+14 %, 其中2Q25汽车拜托量环比普及7.2%至8.1万辆、ASP环比普及6.4%至25.4万元、毛利率自1Q25的23.2%进一步普及至26.4%,主要受益于汽车产能普及+高ASP高利润率的SU7 Ultra批量拜托。臆想明天,咱们觉得凭借弥散的在手订单、高端车型进一步拜托以及领域效益的逐渐开释,3Q25小米汽车毛利率仍有望进一步普及。

盈利预测、估值与评级:详细磋商凯旋机阛阓竞争加重以及上游老本加价对毛利率的影响出息,咱们下修2025-27年Non-IFRS净利润预测至426/597/ 728亿元(下调8%/9%/14%);但咱们仍看好小米多元端侧计策布局+汽车业务高速增长+IoT/汽车出海逻辑的永久投资价值, 保管公司“买入”评级。

风险教唆: 手机出货承压;国际阛阓拓展不足预期;互联网变现不足预期;汽车订单不足预期等。

免责声明

本订阅号是光大证券股份有限公司商榷所(以下简称“光大证券商榷所”)国际商榷团队照章设立、平安运营的官方独一订阅号。其他任缘何光大证券商榷所XX商榷团队模式注册的、或含有“光大证券商榷”、与光大证券商榷所品牌称号等关联信息的订阅号均不是光大证券商榷所国际商榷团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券商榷所已厚爱发布的商榷论说,仅供在新媒体场所下商榷信息、商榷不雅点的实时交流交流,其中的贵寓、想法、预测等,均反应关联商榷论说初度发布当日光大证券商榷所的判断,可能需随时进行调度,本订阅号不承担更新推送信息或另行见知的义务。如需了解详备的证券商榷信息,请具体参见光大证券商榷所发布的无缺论说。

在职何情况下,本订阅号所载现实不组成任何投资冷漠,任何投资者不应将本订阅号所载现实手脚投资有策画依据,本公司也分歧任何东说念主因使用本订阅号所载任何现实所引致的任何损失负任何职守。

本订阅号所载现实版权仅归光大证券股份有限公司悉数。任何机构和个东说念主未经籍面许可不得以任何神色翻版、复制、转载、刊登、发表、删改大略援用。如因侵权举止给光大证券变成任何凯旋或转折的损失,光大证券保留根究一切法律职守的职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP